Medijski prenesena tvrdnja da je razlika plaća javnog i privatnog sektora “povijesno najveća” i da iznosi 32 posto nije u skladu s dostupnim dugoročnim istraživanjima, a pritom se u javnosti komunicira bez jasne metodologije i definicija.

Autori: prof. dr. sc. Kristijan Krkač & Josip Tomašković

Tvrdnja koja se analizira

U medijskim izvještajima o izjavi glavne direktorice Hrvatske udruge poslodavaca (HUP) Irene Weber, objavljenima 23. prosinca 2025., prenesena je primarna tvrdnja: „Svjedočimo povijesno najvećoj razlici… sada je 32 posto.” (1) (2) Kao dodatni kontekst, u medijskom sažetku HUP-ovih poruka o rastu i neravnotežama, objavljenom 8. prosinca 2025., navodi se i sekundarna tvrdnja: „Prosječna plaća isplaćena iz proračuna je 32 posto veća nego u privatnom…” (3)

Područje analize

Usporedbe plaća javnog i privatnog sektora redovito se koriste kao argument u raspravama o tržištu rada, proračunskim rashodima i “odljevu” radnika. No one su pouzdane samo ako su jasne definicije i metodologija. Ključna pitanja su što se uopće smatra javnim sektorom: samo proračunski korisnici ili i javna poduzeća, središnja država ili i lokalna razina. Jednako je važno uspoređuje li se bruto ili neto, po satu ili po mjesecu, te radi li se o prosjeku ili o mjeri koja je manje osjetljiva na ekstremno visoke plaće. Svjetska banka u analizi hrvatskog javnog sektora posebno naglašava razliku između “sirovih” i “prilagođenih” jazova te metodološke zamke kad se koristi samo jedna agregatna brojka. (4) U ovom slučaju presudna je riječ “povijesno”. Superlativ implicira da je današnja razlika najveća u duljem vremenskom horizontu, a to nije moguće dokazati usporedbom s jednom odabranom godinom poput 2019. Zato analizu strukturiramo kroz četiri kuta: kako je tvrdnja formulirana i kakav dojam stvara, što o duljoj dinamici razlika govore empirijska istraživanja, koliko “jaz” odražava strukturu zaposlenih, te što se uopće može provjeriti o brojci 32 posto iz javno dostupnih autoritativnih izvora. (1) (4) (5)

Analiza

Prvo, što je rečeno i kako. U medijskim navodima tvrdnja je maksimalno kategorična: razlika je “povijesno najveća”, a zatim se učvršćuje konkretnom brojkom od 32% i usporedbom s 15% u 2019. (1) (2) Takva konstrukcija ima snažan retorički učinak jer čitatelju sugerira da postoji jasan vremenski niz i nedvojbena metodologija, iako se ti elementi u samom medijskom prijenosu ne prikazuju. U fact check smislu, problem nije u legitimnosti rasprave o plaćama, nego u tome što se superlativ koristi kao činjenica bez prikazanog dokaza i bez nužnih definicija. Za početak je korisno imati jednu čvrstu, vizualnu referencu iz istog izvora koja raspravu o “jazu” spušta na mjerljive brojke.

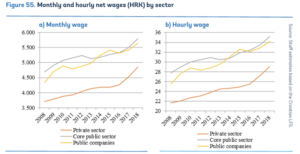

Graf 1: Svjetska banka – Neto plaće po sektorima (HRK), mjesečno i po satu (2008.–2018.)

Lijevi dio prikazuje kretanje mjesečne neto plaće, a desni satne neto plaće u privatnom sektoru, temeljnome javnom sektoru i javnim poduzećima. U cijelom razdoblju javni sektor i javna poduzeća imaju više plaće od privatnog, ali se razlike među sektorima drugačije vide ovisno o tome promatraju li se mjesečni iznosi ili satnice. Ovaj graf pokazuje da “jaz” može izgledati bitno drugačije ovisno o tome gleda li se mjesečni iznos ili satnica, pa bez jasne definicije mjere ne može poduprijeti superlativ “povijesno najveća” niti potvrditi da je upravo “32%” izravno usporediv i provjerljiv navod. (8)

Drugo, je li “povijesno najveća” u skladu s dugoročnim nalazima. Postoje hrvatske empirijske analize koje zahvaćaju dulje razdoblje i eksplicitno uspoređuju javni sektor, poduzeća u državnom vlasništvu i privatni sektor. U radu Nestića, Rubila i Tomića, na temelju Ankete o radnoj snazi, navodi se da je “sirova” razlika u neto plaći po satu između javnog i privatnog sektora na početku promatranog razdoblja bila gotovo 40 posto, dok je kasnije bila niža. (5) Time se ruši doslovna interpretacija superlativa “povijesno najveća” ako “povijesno” obuhvaća barem dva desetljeća. Čak i ako bi netko prigovorio da se u javnosti govori o mjesečnim prosjecima, a dio literature analizira satnicu, upravo to potvrđuje ključnu poantu: bez jasnog definiranja mjere i obuhvata superlativ nije provjerljiv, a dostupni dokazi pokazuju da su u Hrvatskoj već zabilježeni jazovi koji su usporedivi ili veći od 32 posto. (5) Kad se koristi riječ “povijesno”, ključan je dulji vremenski okvir – bez njega se rekord ne može ni tvrditi ni opovrgnuti.

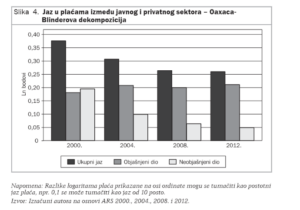

Graf 2: Nestić, Rubil i Tomić, prikaz i razlaganje razlika plaća između sektora kroz dulje razdoblje, s naglaskom na visoke početne razine “sirovog” jaza. Ono što graf može pokazati jest da su u ranijem razdoblju zabilježeni vrlo visoki jazovi (oko četrdesetak posto po satnici), što dovodi u pitanje “povijesno najveća”, ali sam po sebi ne može dokazati da je “32%” točan izračun za 2025. (11)

Napomena: vrijednosti u Grafu 2 izražene su u log-bodovima (razlika logaritama plaća), što je standardna mjera proporcionalnog jaza u plaćama u ekonomskim analizama. To nije isto što i tvrdnja o “32% većoj prosječnoj mjesečnoj plaći” te se ne smije čitati kao izravna usporedba s tim navodom. Za intuitivnu orijentaciju, 0,10 log-bodova približno odgovara oko 10% razlike (točnije 100·(e^0,10 − 1) ≈ 10,5%), ali to vrijedi za definiciju plaće i jedinicu mjere iz izvora (npr. satnicu), a ne za medijski iznesenih 32%.

Treće, što “razlika plaća” zapravo mjeri i koliko je to posljedica strukture zaposlenih. U javnim raspravama često se miješaju dva različita pojma. Prvi je sirovi jaz, odnosno jednostavna razlika prosjeka. Drugi je “premija” javnog sektora, odnosno razlika nakon kontrole za obrazovanje, dob, zanimanje, radno vrijeme i druge karakteristike. Svjetska banka za Hrvatsku prikazuje i sirove i prilagođene razlike te pokazuje da se one mogu bitno razlikovati. Primjerice, u jednoj godini promatranja prosječni sirovi jaz može biti oko četvrtine, dok je prilagođeni jaz jednocifren, što znači da znatan dio razlike dolazi iz različite strukture radne snage, a ne iz toga da se “isti posao” plaća znatno više samo zato što je u javnom sektoru. (4) Da se izbjegne pogrešan zaključak “sektor = uzrok”, sljedeći prikaz razdvaja ukupnu razliku na objašnjivi i neobjašnjivi dio.

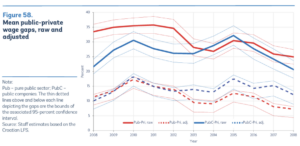

Graf 3: Svjetska banka – Prosječni jaz plaća između javnog sektora/javnih poduzeća i privatnog sektora (%, 2008.–2018.)

Prikazani su sirovi (bez prilagodbe) i prilagođeni jazovi, pri čemu je sirovi jaz trajno veći (otprilike 25–35%), a nakon prilagodbe se smanjuje (oko 7–18%); tanke rubne linije označuju 95% interval pouzdanosti. Graf 3 potvrđuje da se u razdoblju 2008.–2018. sirovi jaz često kreće u rasponu oko 25–35%, ali također pokazuje da se nakon prilagodbi jaz znatno smanjuje, pa ne može biti dokaz ni da je današnji jaz “povijesno najveći” ni da je “32%” valjana brojka za 2025. Prije nego se razlika interpretira kao “premija” javnog sektora, treba provjeriti osnovnu strukturu zaposlenih, a obrazovanje je najbrži indikator.(9)

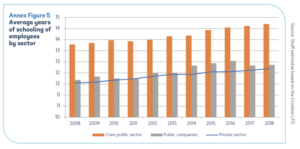

Graf 4: Svjetska banka – Prosječne godine školovanja zaposlenih po sektorima (2008.–2018.).

Javni sektor (core public sector) kroz cijelo razdoblje ima najviše prosječne godine školovanja i bilježi rast, javna poduzeća su između, a privatni sektor najniži, što upućuje na strukturnu (obrazovnu) komponentu razlika u plaćama. Graf 4 pokazuje da javni sektor kroz cijelo razdoblje ima višu obrazovnu strukturu, pa dio “sirovog” jaza može biti strukturni efekt, što znači da se navod “32%” ne može čitati kao čista “premija” javnog sektora niti kao dokaz “povijesnog maksimuma”. Ako se u javnosti barata brojkom “32%”, najpoštenija provjera je usporedba s DZS nizom u istoj definiciji, jer tek tada vidimo je li navod uopće usidren u podatku..(10)

Graf 5. Jaz prosječne mjesečne neto plaće (DZS, Tab. 9.3.1)

Proxy “proračun” = prosjek sektora O+P+Q (javna uprava i obrana; obrazovanje; zdravstvo i socijalna skrb), proxy “privatni” = prosjek sektora A–S bez O,P,Q, mjesečno, 2015–2025. Isprekidana linija označava referentnih 32%. Na ovom proxyju maksimum je 34,1% (06/2024), dok je zadnja dostupna točka 24,7% (10/2025). Napomena: riječ je o neponderiranom prosjeku sektorskih prosjeka (proxy), pa rezultat ovisi o definiciji i obuhvatu “javnog/privatnog” u tvrdnji. (12) (13) (14)

Četvrto, brojka 32 posto i problem provjerljivosti. U medijskom prijenosu brojka se iznosi kao gotova činjenica, ali bez javno prikazane metodologije. Dodatni problem je što se u paralelnoj komunikaciji koristi i druga definicija, “plaća isplaćena iz proračuna”, koja ne mora biti isto što i “javni sektor” u širem smislu, jer javni sektor može uključivati i javna poduzeća, a proračunske isplate obično ciljaju uži krug korisnika. (3) U takvim okolnostima brojka može biti rezultat sasvim određenog presjeka i definicija koje nisu vidljive čitatelju, pa je javna provjera ograničena. Ono što se može provjeriti iz autoritativnih izvora jest da u javnom sektoru postoji složen regulatorni okvir određivanja plaća i da dio rasta dolazi kroz administrativne parametre poput osnovice i dodataka, što povećava potrebu za preciznošću kada se takav sustav uspoređuje s privatnim sektorom. Također, službena statistika o prosječnim plaćama redovito se objavljuje, no standardna priopćenja o prosjeku za pravne osobe ne daju sama po sebi jedinstvenu i metodološki razjašnjenu usporedbu “javni naspram privatnog” s jednim brojem koji bi se mogao proglasiti “povijesnim maksimumom”. (6) (7)

Zaključak

Tvrdnja da “svjedočimo povijesno najvećoj razlici” između plaća javnog i privatnog sektora, uz navod da razlika iznosi 32%, nije u skladu s dostupnim dugoročnim empirijskim nalazima i u javnom je prijenosu predstavljena bez ključnih definicija. Dugoročnije analize za Hrvatsku bilježe razdoblja u kojima je “sirovi” jaz bio vrlo visok, oko četrdesetak posto prema satnici, što dovodi u pitanje superlativ “povijesno najveća” kada se riječ “povijesno” koristi bez vremenskog ograničenja i bez preciziranja mjere. (5) Pritom autoritativna literatura upozorava da se sirovi jaz ne smije automatski tumačiti kao “premija” javnog sektora, jer razlike u obrazovnoj, zanimanjskoj i profesionalnoj strukturi mogu bitno oblikovati agregatnu brojku, dok prilagođene procjene u pravilu ispadaju znatno manje. (4) Zbog toga ovom članku dajemo ocjenu “većinski netočan”. Razlika između plaća javnog i privatnog sektora može postojati i u pojedinim razdobljima može biti veća nego u nekim recentnim godinama, ali tvrdnja da je današnji jaz “povijesno najveći” nije potkrijepljena dugoročnim dokazima. Istodobno, brojka od 32 posto u medijskom obliku ostaje neovisno neprovjerena jer nije popraćena javno dostupnom metodologijom koja bi omogućila provjeru obuhvata i izračuna, uključujući osnovne definicije poput toga odnosi li se mjera na mjesečnu ili satnu plaću te na bruto ili neto iznos, kao i što se točno smatra plaćom “iz proračuna”. U takvom okviru, uz istodobno iznošenje postotka (32%) i superlativa “povijesno najveća”, bez jasne metodologije i bez preciznih definicija, tvrdnja o “povijesnom maksimumu” ne može se utemeljiti, osobito zato što dostupni dugoročniji izvori upućuju na usporedive ili veće “sirove” jazove u prošlosti. (1) (3) (5)

Vidi:

1. Net.hr. Hoćemo li živjeti bolje? Irena Weber o povišicama iduće godine. 23.12.2025. https://net.hr/danas/rtl-danas/hocemo-li-zivjeti-bolje-irena-weber-o-povisicama-iduce-godine-04e0d53d-df5a-11f0-9a51-9600040c8f8e

2. Tportal. Irena Weber: Snažan rast plaća nastavit će se i u 2026.; Rast cijena hrane usporava. 23.12.2025. https://www.tportal.hr/biznis/clanak/irena-weber-snazan-rast-placa-nastavit-ce-se-i-u-2026-rast-cijena-hrane-je-usporio-20251223

3. Lider Media. HUP: Hrvatski rast vuče država, privatni sektor ostaje bez daha. 08.12.2025. https://lidermedia.hr/biznis-i-politika/hup-hrvatski-rast-vuce-drzava-privatni-sektor-ostaje-bez-daha/

4. World Bank. Croatia Public Finance Review 2021, Chapter 2: The public private sector wage gap in Croatia; Annexes on methodology and workforce structure. 2021. https://documents1.worldbank.org/curated/en/099420005052236017/pdf/P172617060f2390420827e031de854172f4.pdf

5. Nestić D, Rubil I, Tomić I. Analiza razlika u plaćama između javnog sektora, poduzeća u državnom vlasništvu i privatnog sektora u Hrvatskoj 2000. do 2012. Privredna kretanja i ekonomska politika. 2015;24(1):7–44. https://hrcak.srce.hr/file/206641

6. Državni zavod za statistiku. Prosječne mjesečne neto i bruto plaće zaposlenih za listopad 2025. Objavljeno 19.12.2025. https://podaci.dzs.hr/2025/hr/97033

7. Narodne novine. Odluka o visini osnovice za obračun plaće u javnim službama u 2025. godini (NN 155/2024). Objavljeno 31.12.2024. https://narodne-novine.nn.hr/clanci/sluzbeni/2024_12_155_2564.html

8. Graf 1. World Bank. Croatia Public Finance Review 2021. Figure 55: Monthly and hourly net wages by sector. 2021. https://documents1.worldbank.org/curated/en/099420005052236017/pdf/P172617060f2390420827e031de854172f4.pdf

9. Graf 3. World Bank. Croatia Public Finance Review 2021. Figure 58: Mean public private wage gaps, raw and adjusted. 2021. https://documents1.worldbank.org/curated/en/099420005052236017/pdf/P172617060f2390420827e031de854172f4.pdf

10. Graf 4. World Bank. Croatia Public Finance Review 2021. Annex Figure 5: Education differences by sector. 2021. https://documents1.worldbank.org/curated/en/099420005052236017/pdf/P172617060f2390420827e031de854172f4.pdf

11. Graf 2. Nestić D, Rubil I, Tomić I. Analiza razlika u plaćama… Slika 4: razlaganje jaza po komponentama (Oaxaca Blinder) i razine sirovih razlika u ranijem razdoblju. 2015. https://hrcak.srce.hr/file/206641

12. Državni zavod za statistiku (DZS). Statistika u nizu – Zaposlenost i plaće: Plaće (dataset; Excel “place.xlsx”, Tablica 9.3.1 – prosječna mjesečna isplaćena neto plaća prema NKD 2007, mjeseci, JOPPD). https://data.gov.hr/ckan/dataset/statistika-u-nizu-zaposlenost-i-pla-e/resource/613d2e8f-6cb4-46ce-a556-4c9b7ea9232c

13. Državni zavod za statistiku (DZS). Metodologija: Prosječne mjesečne neto i bruto plaće (definicija i način izračuna prosječne mjesečne isplaćene plaće po zaposlenome u pravnim osobama). https://web.dzs.hr/Hrv/DBHomepages/Zaposlenost%20i%20place/metodologija_place.htm

14. Državni zavod za statistiku (DZS). Nacionalna klasifikacija djelatnosti 2007 (NKD 2007) – struktura/objašnjenja (oznake područja O, P, Q). https://web.dzs.hr/App/NKD_Browser/assets/docs/NKD_2007_struktura.pdf