Net.hr prenosi da je bakar u prosincu 2025. prešao prag od 10.080 € po toni i ide prema najvećem godišnjem rastu u više od 15 godina; provjerili smo što se točno mjeri, koliko je tvrdnja precizna i što je u priči prešućeno.

Autor: Josip Tomašković

Tvrdnja koja se analizira

U članku „Raste cijena važnog metala, ovo nije viđeno 15 godina: Analitičari objasnili što se događa” – Net.hr (rubrika danas.hr), 29. 12. 2025., iznesena je tvrdnja da je bakar u prosincu „premašio prag od 10.080 eura po toni” te da je „na putu prema najvećem godišnjem rastu cijene u više od 15 godina”. (1) U istom kontekstu navodi se i da je cijena „ove godine porasla za više od 35 posto”, uz objašnjenje da se rast povezuje s neizvjesnošću oko američkih carina i zabrinutošću zbog mogućih ograničenja opskrbe. (1)

Područje analize

Cijena bakra nije samo “broj na ekranu”. Bakar je jedan od temeljnih metala elektrifikacije, od elektroenergetskih mreža i kabela do industrijske opreme i obnovljivih izvora, pa nagli skokovi cijena utječu i na ulaganja i na troškove projekata. U europskom kontekstu bakar se sve češće tretira kao strateška sirovina, što se vidi i u regulativnom okviru i u industrijskim dokumentima EU. (9) (10) Da bi provjera bila razumljiva laičkoj publici, ključno je razjasniti kako se bakar standardno kotira na globalnom tržištu. Referentno tržište za trgovanje je London Metal Exchange, a cijene su iskazane u američkim dolarima po metričkoj toni. (3) U tom okviru iznos “10.080 € po toni” ne predstavlja zasebnu europsku burzovnu kotaciju, nego izvedeni preračun dolarske cijene u eure prema tečaju u relevantnom trenutku. (4) Pritom i pojam “godišnjeg rasta” može biti dvosmislen: netko pod tim misli promjenu od početka godine do dana objave, a netko usporedbu kraja jedne godine s krajem prethodne, pri čemu se slika može dodatno promijeniti zbog tečaja EUR/USD.

Analiza

Referentna LME cijena bakra (u dolarima po toni) pokazuje da je prosinački skok rezultat šireg uzlaznog trenda tijekom 2025., a ne izolirani “jednodnevni rekord”.

Graf 1 prikazuje kretanje LME spot cijene bakra (USD/t) kroz 2025. Graf ilustrira da se tvrdnja o “pragu” u eurima mora čitati kroz dolarsku burzovnu kotaciju te da je za euro-iznos nužan preračun po tečaju EUR/USD u relevantnom danu. Izvor: MacroMicro — LME Copper Spot Price (prema podacima London Metal Exchange). (11)

Prag od 10.080 € po toni: je li realan?

Net.hr tvrdi da je bakar “u prosincu… premašio prag od 10.080 € po toni”. (1) Budući da su LME cijene standardno u američkim dolarima po toni, taj euro iznos mora biti dobiven preračunom. Bez navođenja tečaja i bez jasne naznake koristi li se spot cijena ili ugovor za isporuku za tri mjeseca, čitatelj ne može znati radi li se o približnoj ili precizno izračunatoj vrijednosti. LME u specifikaciji ugovora navodi da je cijena izražena u američkim dolarima po toni. (3) Za konkretne dnevne vrijednosti mogu poslužiti povijesne tablice koje reproduciraju LME referentne cijene; Westmetall za 19.12.2025. navodi “LME Copper Cash Settlement” 11.845 USD po toni. (2) ECB za isti datum prikazuje referentni tečaj EUR/USD 1,1712, što znači da 1 euro vrijedi 1,1712 dolara. (4) Preračun 11.845 USD ÷ 1,1712 daje približno 10.114 € po toni, što je iznad 10.080 €. Time je sama brojka u osnovi utemeljena, uz realnu napomenu da se rezultat može neznatno razlikovati ovisno o tome koja se LME cijena uzima i u kojem trenutku se uzima tečaj. (2) (4) Važno je, međutim, da “prag” ostaje retorički efektan izraz koji bez pojašnjenja može stvoriti dojam posebne euro kotacije. U praksi se radi o dolarskoj cijeni preračunatoj u eure.

“Najveći godišnji rast u više od 15 godina”: stoji li usporedba?

Net.hr navodi da je bakar “na putu prema najvećem godišnjem rastu cijene u više od 15 godina”. (1) Takve formulacije mogu zvučati kao gotovo jedinstvena pojava ili sigurna putanja rasta, iako su godišnje promjene roba, uključujući bakar, često vrlo velike, osobito u godinama oporavka nakon snažnih padova. Usporedba postaje čvršća kada se precizno postavi okvir “kraj godine prema kraju prethodne godine” i koristi isti izvor cijena. Westmetallova tablica za “cash settlement” pokazuje 8.706 USD po toni 31.12.2024. i 12.306 USD po toni 29.12.2025., što je rast od približno 41,4% u dolarskom izrazu. (2) Za širi vremenski kontekst isti izvor pokazuje da je 31.12.2008. cijena bila 2.902 USD po toni, a 31.12.2009. 7.346 USD po toni, što je skok od oko 153% i odražava snažan oporavak nakon financijske krize. (2) Na kraju 2010. cijena je 9.739,5 USD po toni, što je oko 32,6% više nego na kraju 2009. (2) Iz te perspektive rast u 2025. doista je iznad mnogih godina nakon 2010., a posljednji veći skok po ovom načinu mjerenja bio je 2009., što je više od 15 godina prije 2025. (2) Pritom je bitno znati da se postotci mogu mijenjati ovisno o tome uzima li se početak godine ili kraj godine kao referenca, ali opći zaključak da je 2025. među jačim godišnjim skokovima u duljem razdoblju ostaje potkrijepljen.

“Porasla za više od 35%”: točno kao okvir, ali ovisi o valuti i definiciji razdoblja

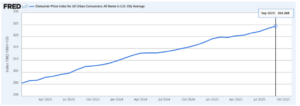

Net.hr navodi rast “za više od 35%”. (1) Ovdje su presudne dvije nijanse koje u tekstu ostaju implicitne. Bakar se na LME kotira u dolarima, dok je u naslovnom okviru istaknut prag u eurima, pa se dojam rasta može promijeniti i zbog tečaja. Uz to, izraz “ove godine” može značiti promjenu od početka godine do dana objave ili usporedbu kraja 2025. s krajem 2024. U dolarskom izrazu, prema usporedbi kraja 2024. i kraja prosinca 2025., rast je oko 41%, što jest “više od 35%”. (2) U eurima rast može ispasti blaži, jer je euro u 2025. prema dolaru bio jači nego na kraju 2024.; ECB za 31.12.2024. prikazuje EUR/USD 1,0389, a za 30.12.2025. 1,1757. (5) (4) Kretanje tečaja EUR/USD objašnjava zašto isti dolarski rast cijene bakra pri preračunu u eure može izgledati blaži ili jači, iako se “na burzi” cijena formira u USD.

Graf 2 prikazuje dnevni ECB referentni tečaj EUR/USD kroz posljednjih 12 mjeseci; graf ilustrira da promjena tečaja može “ublažiti” ili “pojačati” dojam rasta cijene bakra izraženog u eurima, pa je kod tvrdnji o godišnjem rastu nužno naznačiti valutu i razdoblje usporedbe. Izvor: ECB — Euro reference exchange rate, US dollar (USD). (4)

Jačanje eura znači da se ista dolarska cijena pri preračunu u eure “ublažava”. Zato je izjava “više od 35%” razuman i u osnovi točan opis kretanja, ali bez metodološkog objašnjenja može sugerirati da postoji jedan jedini “službeni” postotak rasta.

Uzroci rasta: carine i opskrba jesu dio priče, ali “sigurno utočište” je skliska analogija

Net.hr, prenoseći The Guardian, naglašava neizvjesnost oko američkih carina i poremećaje u opskrbi te uvodi analogije sa zlatom i srebrom kroz ideju “sigurnog utočišta”. (1) Kretanje zaliha u LME ovlaštenim skladištima koristan je “barometar napetosti” tržišta: kad zalihe padaju, vijesti o prekidima opskrbe i logističkim poremećajima imaju jači cjenovni učinak.

Graf 3 prikazuje dnevne ukupne zalihe bakra u LME skladištima (tone) kroz 2025.; graf ilustrira kako promjene vidljivih zaliha mogu signalizirati kratkoročnu zategnutost ponude, ali same po sebi ne dokazuju uzrok rasta cijene (koji i dalje ovisi o potražnji, očekivanjima, premijama i tečaju). Izvor: MacroMicro — LME Copper Warehouse Stock (prema podacima London Metal Exchange). (12)

Problem s tom retorikom je što se “sigurno utočište” u financijama najčešće veže uz imovinu koja u krizama zadržava vrijednost ili raste, poput zlata ili visoko kvalitetnih državnih obveznica. Bakar je prije svega industrijski metal, a potražnja mu je snažno vezana uz investicijske cikluse, građevinu i industrijsku proizvodnju, pa u usporavanjima često može padati, umjesto da “štiti”. Usporedba sa zlatom zato može laičkog čitatelja navesti na pogrešan zaključak o riziku. Sama tvrdnja da su carine i tržišne distorzije relevantan dio priče ima uporište u ozbiljnim analizama financijskih medija; Reuters u više tekstova o bakru spominje ulogu američkih trgovinskih mjera, premija i razlika između tržišta. (6) Dugoročniji kontekst potražnje, povezan s energetskom tranzicijom i infrastrukturom, potvrđuju institucije: IEA u izvještaju Global Critical Minerals Outlook 2025 obrađuje projekcije potražnje za ključnim mineralima kroz tranzicijske scenarije, uključujući bakar, a Europska komisija u factsheetu naglašava ulogu bakra u elektrifikaciji i očekivanja rasta potražnje u duljem roku. (7) (8) U ovoj fazi nije realno “zakucati” udio svakog uzroka jednom brojkom, jer se cijena formira kao kombinacija ponude i potražnje, financijskog pozicioniranja i tečaja. Ono što se može pouzdano provjeriti jest razina cijene, okvir godišnjeg rasta i strateška važnost bakra u europskim dokumentima.

Zaključak

Net.hr točno prenosi osnovnu poruku. Cijena bakra je u prosincu 2025. doista prešla razinu oko 10.080 € po toni kada se dolarska LME cijena preračuna u eure po tadašnjem ECB tečaju, a prema dostupnim podacima o usporedbi kraja 2024. i kraja prosinca 2025. rast u 2025. jest među najvećima u razdoblju duljem od 15 godina. (1) (2) (3) (4) (5) Istodobno, laička publika ostaje bez dvije važne nijanse: “godišnji rast” i postotak rasta ovise o definiciji razdoblja i o valuti u kojoj se računa, a okvir “sigurnog utočišta” za industrijski metal poput bakra može biti zavodljiv jer sugerira ponašanje slično zlatu, što nije njegova tipična uloga. (1) (4) Zbog navedenog, ovaj članak se može smatrati “većinski točnim”. Ocjena je takva jer su ključne brojke i vremenska usporedba uglavnom u skladu s dostupnim tržišnim podacima, ali je priča ispričana preširoko i bez nužnih metodoloških pojašnjenja, posebno oko valute i značenja “godišnjeg” rasta, pa može potaknuti pogrešne zaključke.

Vidi:

- Net.hr. Raste cijena važnog metala, ovo nije viđeno 15 godina: Analitičari objasnili što se događa. 29. prosinca 2025. https://net.hr/danas/svijet/bakar-na-putu-prema-najvecem-godisnjem-rastu-cijene-u-vise-od-15-godina-42446744-e4c4-11f0-9a51-9600040c8f8e

- Westmetall. Copper, LME Copper cash settlement i ugovor za isporuku za tri mjeseca, dnevne vrijednosti i zalihe.https://www.westmetall.com/en/markdaten.php?action=table&field=LME_Cu_cash

- London Metal Exchange. LME Copper, specifikacija ugovora i način kotacije. https://www.lme.com/en/metals/non-ferrous/lme-copper#Overview

- European Central Bank. Euro exchange rates charts, USD, referentni tečajevi u prosincu 2025. (graf) https://www.ecb.europa.eu/stats/policy_and_exchange_rates/euro_reference_exchange_rates/html/eurofxref-graph-usd.en.html

- European Central Bank. Euro Foreign Exchange Reference Rates, 31 December 2024. https://www.ecb.europa.eu/stats/exchange/eurofxref/shared/pdf/2024/12/20241231.pdf

- Reuters. Analize kretanja cijene bakra u 2025., uključujući ulogu trgovinskih mjera i tržišnih diferencijala. https://www.reuters.com/markets/commodities/disruption-dislocation-lme-metals-year-seven-charts-2025-12-23

- International Energy Agency. Global Critical Minerals Outlook 2025.https://www.iea.org/reports/global-critical-minerals-outlook-2025

- Europska komisija. Strategic Raw Materials, Copper, factsheet. 2025. Dostupno na: https://webgate.ec.europa.eu/circabc-ewpp/d/d/workspace/SpacesStore/6e3635af-0ea3-4d27-93fb-ddbb2eeec585/download

- EUR-Lex. Uredba (EU) 2024/1252 od 11. travnja 2024. (Critical Raw Materials Act). Dostupno na: https://eur-lex.europa.eu/eli/reg/2024/1252/oj/eng

- Europska komisija. Critical raw materials, informativne stranice. Dostupno na: https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials_en

- MacroMicro. LME Copper Spot Price (graf). https://en.macromicro.me/series/17447/lme-copper-spot-price

- MacroMicro. Copper — LME warehouse stock (graf). https://en.macromicro.me/series/3613/copper-lme-warehouse-stock