Jutarnji list u članku preuzetom iz The Economista tvrdi da “privatni krediti prijete novoj globalnoj kreditnoj krizi.”

Tvrdnja koja se analizira

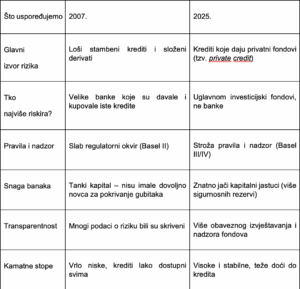

“Privatni krediti bujali su nakon što su se banke povukle iz rizičnog kreditiranja … novo agresivno kreditiranje izvan bankarskog sustava prijeti da ponovi greške iz 2007.”

— Jutarnji list, 6. listopada 2025. (1)

Članak tvrdi da rast “privatnih kredita” (engl. private credit ili shadow lending) izvan tradicionalnog bankarskog sustava stvara novu financijsku prijetnju sličnu onoj koja je izazvala globalnu krizu 2007.–2008. godine.

Područje analize

Pojam “privatni krediti” odnosi se na kredite koje daju nebankarske institucije — fondovi privatnog kapitala, specijalizirani zajmodavci i hedge fondovi. Za razliku od banaka, ti subjekti ne prikupljaju depozite i nisu podvrgnuti istim regulatornim zahtjevima.

Članak Jutarnjeg preuzet iz The Economist predmet je naše analize jer koristi dramatične izraze (“nova kreditna kriza”, “ponavljanje 2007.”), ali ne nudi konkretne brojke.Tema postaje posebno aktualna u kontekstu viših kamatnih stopa i pojačane potražnje za alternativnim oblicima financiranja. Kako se tradicionalno bankarsko kreditiranje usporava, sve veći broj tvrtki okreće se fondovima i institucionalnim investitorima koji nude brži pristup kapitalu, ali uz veći rizik.

Zato u ovoj provjeri analiziramo četiri razine:

- Koliko su “privatni krediti” zaista porasli u EU i globalno?

- Koliko su stvarno rizični — i koliko je sustav ranjiv?

- Jesu li usporedbe s 2007. ekonomskim činjenicama ili novinarskom retorikom?

- Koje manipulativne tehnike se koriste u tekstu?

Analiza

1. Rast sektora: činjenice i brojke

Tvrdnja da “privatni krediti bujaju” djelomično je točna. U posljednjih deset godina došlo je do iznimnog rasta private credit fondova u Europi:

● Ukupna imovina pod upravljanjem (AUM) u europskom private credit sektoru porasla je s 93 milijarde USD 2013. na 505 milijardi USD 2023. (2)

● Europska središnja banka (ECB) potvrđuje da je u 2024. taj iznos dosegnuo oko 430 milijardi eura, što je oko 7 % ukupne vrijednosti kredita nefinancijskim korporacijama u EU. (2)

● Prema podacima ECB-a, 81 % leveraged buyout transakcija (LBO- kupnja tvrtke korištenjem velikog udjela posuđenog novca) u 2023. financirano je putem privatnih kredita, naspram 56 % u 2021. (3)

● Ipak, ukupni bankovni krediti nefinancijskim poduzećima u EU dosežu oko 5,7 bilijuna eura, što znači da je udio nebankarskih kredita još uvijek znatno manji. (4)

Drugim riječima — sektor jest u snažnom rastu, ali još uvijek nije dominantan u financiranju gospodarstva.

Hrvatska

U Hrvatskoj private credit segment nije transparentno razdvojen od bankovnih kredita.

Prema HNB-u, u lipnju 2024.:

● Krediti kućanstvima iznose 23 milijarde eura,

● Krediti nefinancijskim društvima 15,1 milijardu eura (6),

● Rast kredita kućanstvima: 11,1 %, poduzećima: 4,9 % godišnje.

Ukupna zaduženost privatnog sektora u Hrvatskoj iznosi 47,3 % BDP-a (6), što je ispod prosjeka EU (≈ 75–78 % BDP-a). Podaci HNB-a i Hrvatske udruge banaka pokazuju i pad nenaplativih kredita (NPL) kućanstvima s 5 % na 4,2 %, što znači da se kreditni rizik smanjuje (7). Zaključno: u hrvatskom kontekstu ne postoje dokazi o “bujanju” nebankarskih kredita koji bi izazvali sistemski rizik.

2. Rizici i regulatorni okvir

Tvrdnja da su privatni krediti “slabo regulirani” i stoga prijetnja financijskoj stabilnosti ima uporište — ali uz važne nijanse.

Djelomično točno:

● Private credit institucije zaista nisu obuhvaćene Basel III kapitalnim pravilima ni obvezama likvidnosti banaka. Pritom je važno pojasniti nekoliko ključnih pojmova.

● Alternative Investment Funds (AIF) označavaju fondove koji ulažu u nekonvencionalne instrumente poput nekretnina, privatnog kapitala ili kredita, izvan tradicionalnog tržišta dionica i obveznica. Collateral je imovina koja služi kao osiguranje zajma i može se zaplijeniti ako dužnik ne vrati dug. Institutional investors odnosi se na velike institucije — primjerice mirovinske fondove, osiguravajuća društva i investicijske fondove — koje ulažu sredstva u ime svojih članova ili klijenata.

● EU i ECB priznaju da postoji “regulatorni arbitrage” — prebacivanje rizika iz banaka u sjenu, gdje nadzor nije jednak. (8)

Djelomično netočno:

● Europske institucije (ESMA, ECB, EBA) već od 2021. provode nadzor nad tzv. “alternative investment funds” (AIF), a 2023. donesene su dodatne smjernice za transparentnost rizika.

● Veliki dio private credit fondova u Europi vezan je uz institucionalne investitore, koji sami podliježu nadzoru.

Drugim riječima, iako segment nosi rizike (likvidnost, kolateral, zaduženje), on nije “divlji zapad” financija. ECB i EBA redovito prate taj sektor u okviru Financial Stability Review izvješća (9).

3. Paralele s krizom 2007.: istinite ili iskrivljene?

U članku se spominje 2007. godina i sugerira da se “investitori ponovno igraju s vatrom”, kao da se povijest ponavlja. Takva usporedba zvuči dramatično — ali kad se pogledaju stvarne okolnosti, ona nije održiva. Financijska kriza 2007.–2008. izbila je zbog niza vrlo specifičnih uzroka: banke su davale ogromne količine rizičnih stambenih kredita (tzv. subprime), te ih zatim pakirale u složene financijske proizvode (derivate) koje nitko nije do kraja razumio. Kad su ljudi prestali vraćati kredite, cijeli sustav se srušio poput domina, jer su banke bile međusobno povezane i izuzetno ranjive.

Današnja situacija izgleda bitno drugačije: drugim riječima, današnji sustav nije kopija 2007.godine. Banke danas imaju stroža pravila, veće rezerve i bolju kontrolu. S druge strane, “privatni krediti” o kojima članak govori nisu krediti koje daju banke, nego fondovi i investicijske kuće koji ulažu novac investitora (često mirovinskih fondova ili osiguranja). Takvi fondovi obično koriste dugoročni novac, a ne kratkoročne štedne depozite građana. Zbog toga ne može doći do klasičnog “bank runa”, tj. masovnog povlačenja novca iz banaka koje ruši sustav.

Naravno, rizik postoji — ako previše tih fondova uloži u iste rizične tvrtke, ili ako nastupi velika recesija, moglo bi doći do gubitaka, ali ti gubici bi uglavnom pogodili investitore, a ne bankarski sustav koji drži štednju građana.

Ukratko:

● Postoji sličnost u ponašanju – i tada i sada investitori traže veći prinos i preuzimaju više rizika.

● No, mehanizam koji bi mogao izazvati globalni “slom” danas je mnogo slabiji.

Zato je paralela s 2007. više emocionalni signal nego realna analiza. Usporedba stvara strah, ali ne odražava stvarno stanje u financijskom sustavu. (10) (5)

Zaključak

Članak Jutarnjeg lista točno prepoznaje rast alternativnog kreditiranja i moguće regulatorne praznine, ali izostavlja ključne brojke i koristi pretjerano apokaliptičan ton.

● Točno je: private credit fondovi rastu brzo, osobito u segmentu financiranja korporativnih preuzimanja.

● Djelomično točno je: taj rast može nositi rizike ako se previše zaduže ili ako nastupi recesija.

● Netočno / pretjerano je: da trenutni trend “prijeti ponavljanjem 2007.” — ne postoje dokazi da su razmjeri, regulatorni okvir i sistemska povezanost usporedivi.

Sukladno tome možemo reći da je članak većinski točan. Članak ima empirijsku osnovu — sektor raste i nosi rizike — no članak manipulira tonom i analogijama. Nedostaju podaci koji bi dokazali neposrednu prijetnju kreditnoj stabilnosti u EU, a još manje u Hrvatskoj. Zato je ocjena “većinski točno”, uz upozorenje na senzacionalizam i retoričko pretjerivanje.

Vidi:

- Jutarnji list – The Economist. “Znakovi nove kreditne krize: Privatni krediti rizik za financijski sustav.” 2025.

- https://www.jutarnji.hr/economist/znakovi-nove-kreditne-krize-privatni-krediti-rizik-1945697-15629313

- Morgan Stanley Investment Management. “Investing in European Private Credit.” 2024.

- https://www.morganstanley.com/im/en-us/individual-investor/insights/articles/investing-in-european-private-credit.html

- European Central Bank (ECB) – Banking Supervision Blog. “Private credit: balancing innovation and stability.” 2025.

- https://www.bankingsupervision.europa.eu/press/blog/2025/html/ssm.blog20250603~7af4ffc2d7.en.html

- European Central Bank (ECB). “Special Feature: Private credit and financial stability risks.” Financial Stability Review, May 2024.

- https://www.ecb.europa.eu/press/financial-stability-publications/fsr/special/html/ecb.fsrart202405_03~bc23a48dbc.en.html

- Financial Stability Board (FSB). “Global Monitoring Report on Non-Bank Financial Intermediation 2024.” January 2025.

- https://www.fsb.org/uploads/P220125-1.pdf

- Hrvatska narodna banka (HNB). “Objava statističkih podataka o depozitima i kreditima kreditnih institucija za lipanj 2024.” 2024.

- https://www.hnb.hr/-/objava-statisti%C4%8Dkih-podataka-o-depozitima-i-kreditima-kreditnih-institucija-za-lipanj-2024

- CEIC Data. “Croatia Private Debt (% of GDP), 2024.” 2024.

- https://www.ceicdata.com/en/indicator/croatia/private-debt–of-nominal-gdp

- Hrvatska udruga banaka (HUB). “Pregled 2024.” 2024.

- https://www.hub.hr/sites/default/files/inline-files/HUB%20Pregled%202024.pdf

- ESMA / EBA / EIOPA – Joint Committee. “Risks and Vulnerabilities in the EU Financial System.” Autumn 2023.

- https://www.eiopa.europa.eu/publications/joint-committee-report-risks-and-vulnerabilities-eu-financial-system-autumn-2023_en

- McKinsey & Company. “Global Private Markets Review 2025.” 2025.

- https://www.mckinsey.com/industries/private-capital/our-insights/global-private-markets-report

No comment yet, add your voice below!